易获数据网

易获数据网上市公司特质波动率月度数据stata计算代码和结果2000-2021年

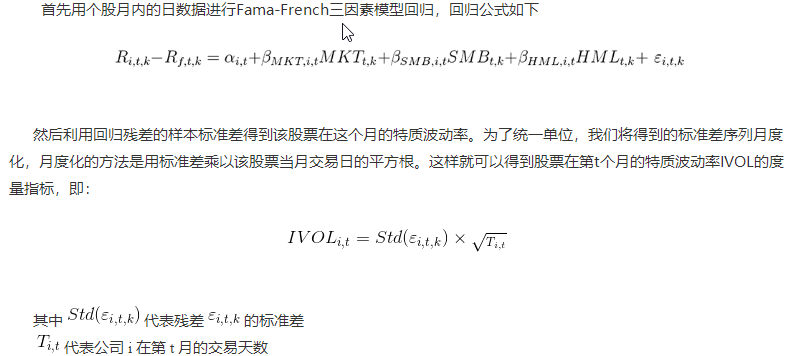

首先用个股月内的日数据进行Fa ma-French三因素模型回归,回归公式如下

ma-French三因素模型回归,回归公式如下

然后利用回归残差的样本标准差得到该股票在这个月的特质波动率。为了统一单位,我们将得到的标准差序列月度化,月度化的方法是用标准差乘以该股票当月交易日的平方根。这样就可以得到股票在第t个月的特质波动率IVOL的度量指标,即:

其中 代表残差 的标准差

代表公司 i 在第 t 月的交易天数

参考文献

- 邓雪春, 郑振龙. 中国股市存在”特质波动率之谜”吗?[J]. 商业经济与管理

评论前必须登录!

注册