易获数据网

易获数据网沪深上市企业现金流操控程度数据2001-2019年

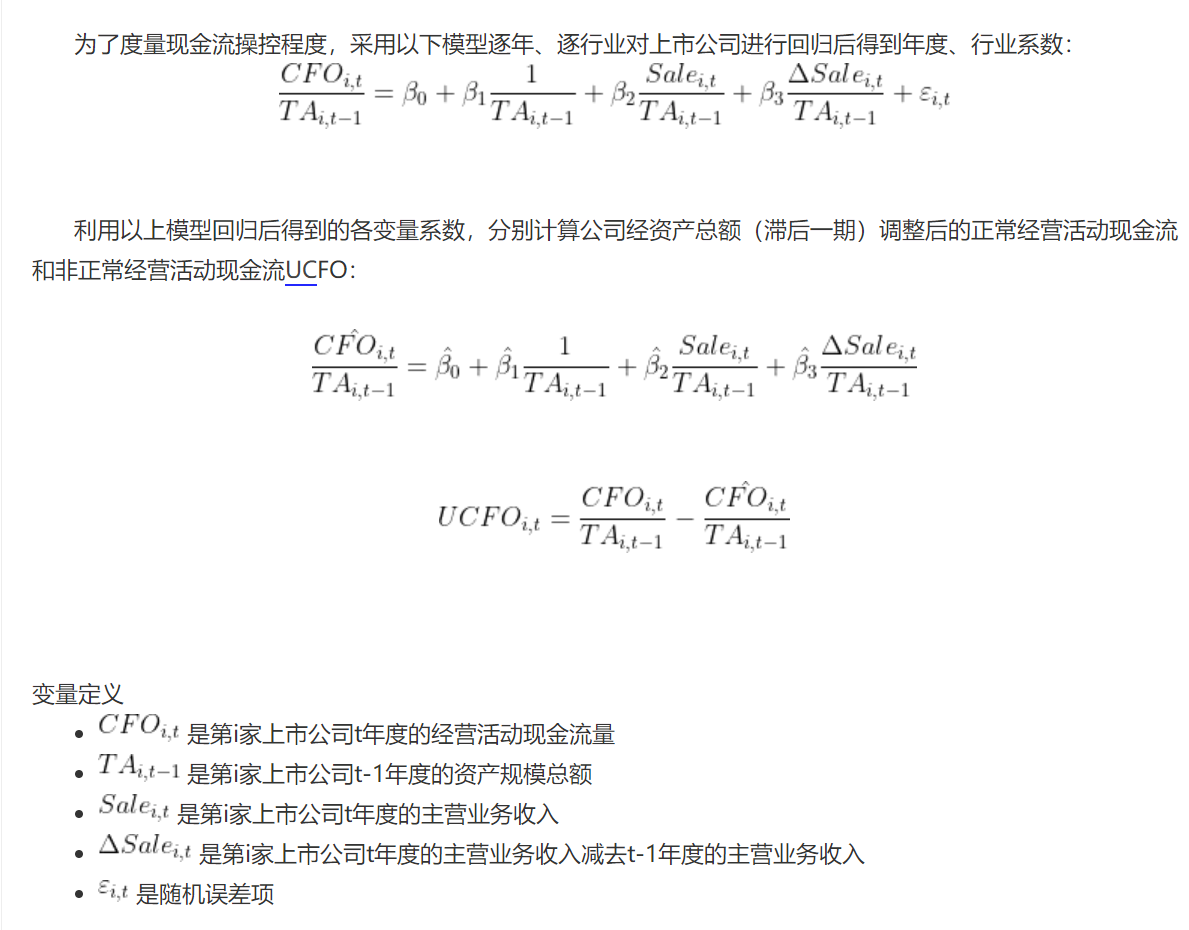

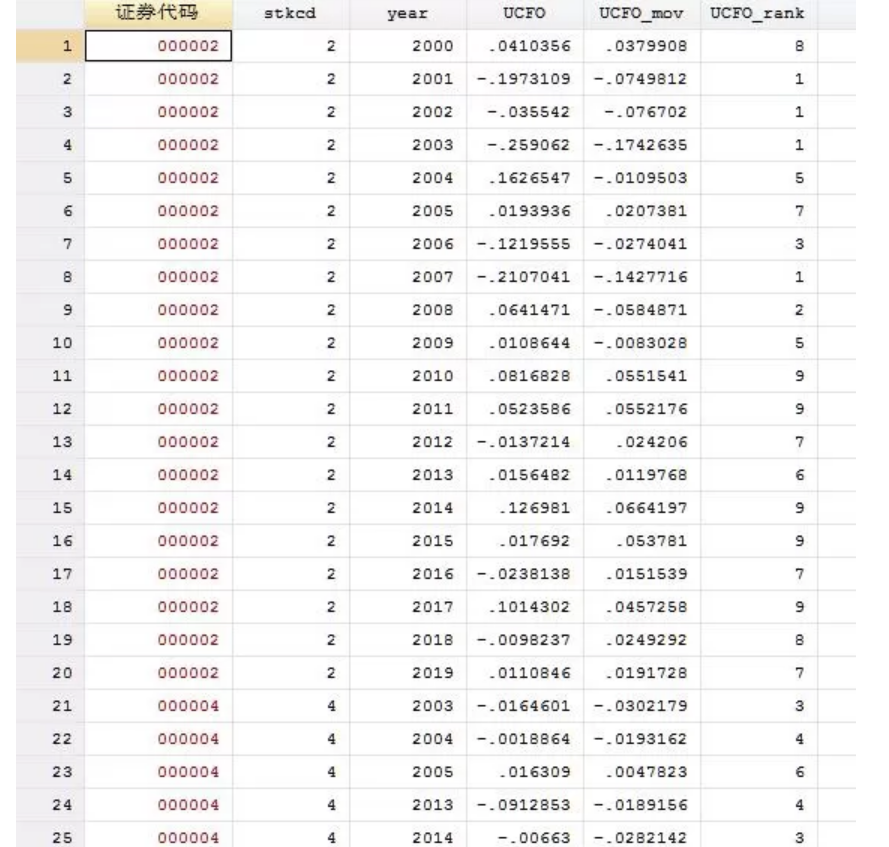

计算出公司年度的现金流操控程度后,为了控制现金流操控可能在时间序列上出现的异常波动性,我们采用前三年的移动加权平均数(UCFO_mov)度量公司年度的现金流操控程度。该数值越大,说明现金流操控程度越高,上市公司的现金流信息越不透明。

为了降低各变量之间的相对效应,对现金流操控程度采用分组度量。我们将现金流操控程度按照年度排序,然后将其十等分,构建了现金流操控的分组变量(UCFO_rank),以度量现金流操控程度。

参考文献

- 周冬华, 赖升东. 上市公司现金流操控行为会加剧股价崩盘风险吗[J]. 山西财经大学学报, 2016

- 周冬华,赵玉洁.半强制性分红政策与经营活动现金流操控[J].会计研究,2014

评论前必须登录!

注册