易获数据网

易获数据网非线性应计盈余管理琼斯模型研究数据和stata代码2003-2019

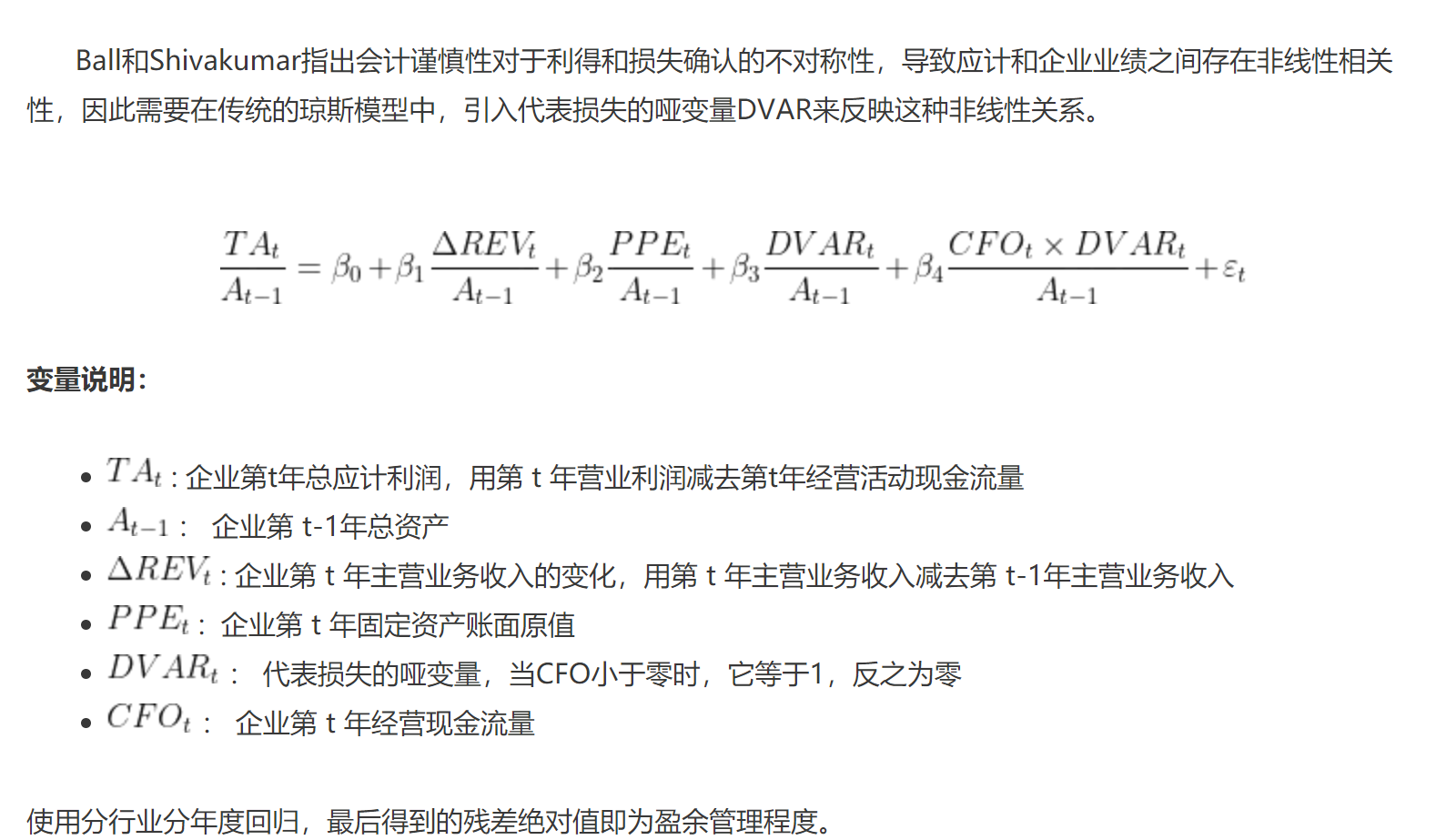

Ball和Shivakumar指出会计谨慎性对于利得和损失确认的不对称性,导致应计和企业业绩之间存在非线性相关性,因此需要在传统的琼斯模型中,引入代表损失的哑变量DVAR来反映这种非线性关系

- 行业包含以2012年的证监会行业标准,制造业使用二级分类,其他行业使用大类,本文剔除金融行业,如果不需要可以把对应代码删掉即可。(使用每年年末对应的行业代码)

- 剔除了行业观察值小于10(具体可以根据需要调整)的样本,以便有效估计盈余管理。

- 字段包含是否ST、PT的虚拟变量(以当年是否ST、PT为判断标准),示例剔除ST、*ST或PT类股票,如果不需要可以把对应代码删掉即可。

- 剔除已退市的上市公司

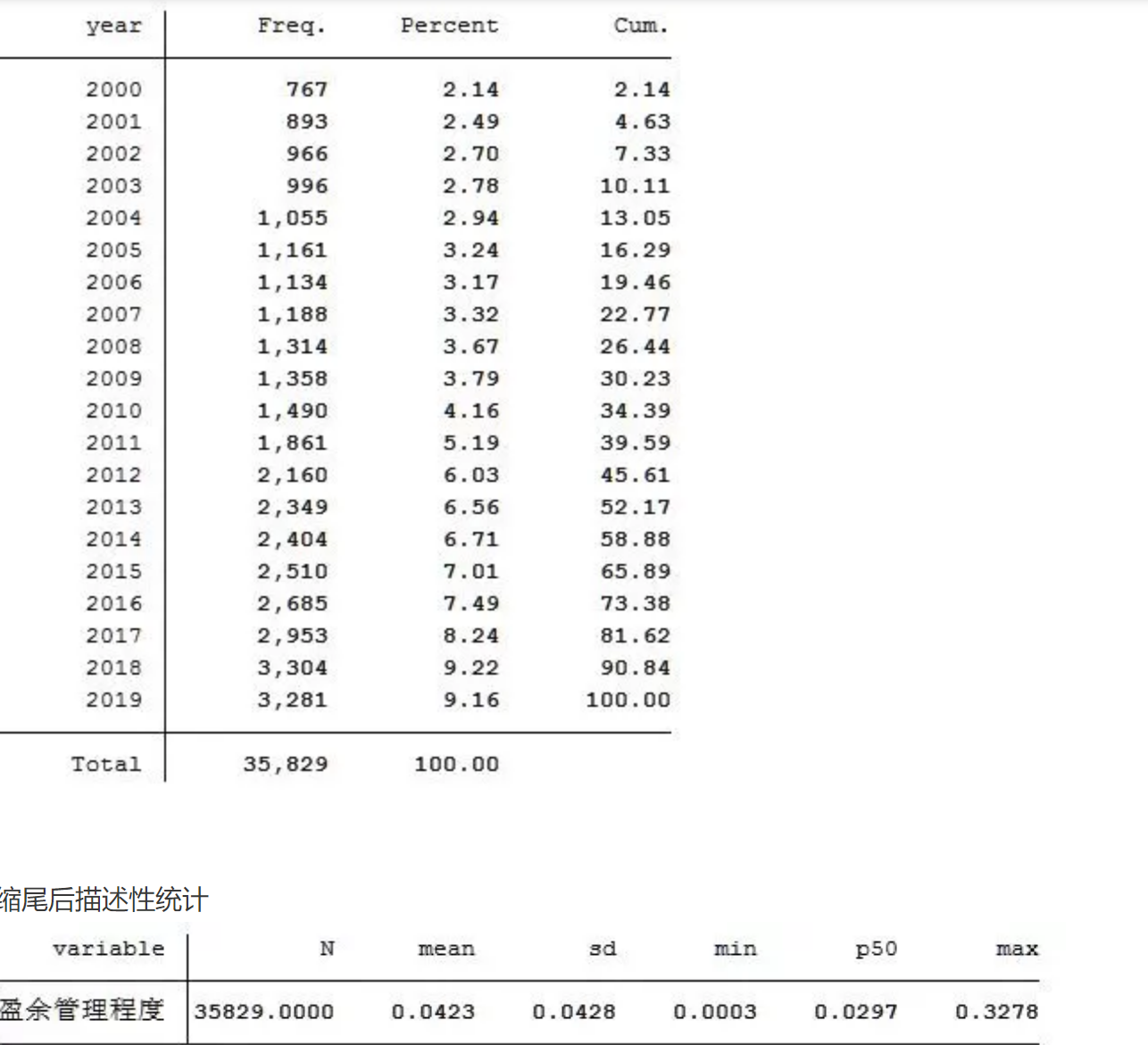

- 对连续型变量进行了1%和99%分位数的缩尾处理

评论前必须登录!

注册