易获数据网

易获数据网出A股上市企业管理者过度自信盈余预测偏差法计算数据与do文件2022-2002年

上市公司的盈利预测是否变化来判断上市公司的管理者是否过度自信。

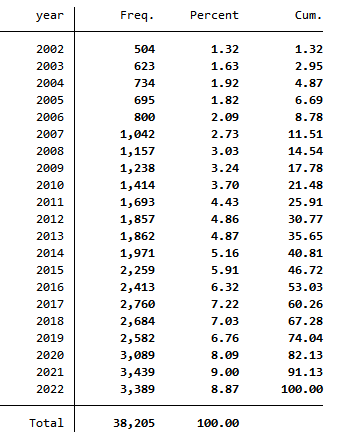

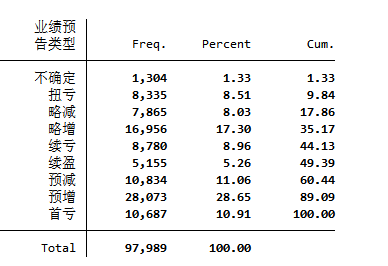

我们选择2002一2022年披露了1季报、半年报、3季报及年报盈利预测的公司作为样本选择的对象。从盈利预测类型来看,主要有预亏、预盈、预增、减亏和预降等形式,对于预增和预降两种类型,有些公司公布了变化幅度,如“增长50%以上”、“增长50%一100%”等,而有些公司只使用了“较大幅度”等较模糊的表述。我们统计了这些盈利预测信息,并且规定,如果公司在样本期内至少有一次实际的盈利水平低于预测的盈利水平,则将该公司的管理者定义为过度自信。

实际盈利低于预测的类型共有3种:

- 预盈,但实际亏损;

- 预增,但实际盈利下降;

- 预增,但增长幅度低于预测的幅度。

在盈利预测中,实际上有部分属于“预告”性质,而非严格意义上的预测,如果预测信息披露时间在披露对象期间结束之前,则将其定义为预测;如果预测信息披露时间在披露对象期间结束之后,则将其定义为预告。对于盈利预告而言,在预告时管理层已经知道了实际盈利的情况,难以反映管理层的过度自信特征,因此,本文对预告样本进行了剔除。

文献:姜付秀, 张敏, 陆正飞,等. 管理者过度自信、企业扩张与财务困境

数据量:

处理结果:

评论前必须登录!

注册