易获数据网

易获数据网上市公司企业税负粘性stata代码计算数据结果2010-2022年

变量说明

- 使用企业支付的各项税费(Tax)作为上市公司税收支出的代理变量

- 选用企业当期营业收人(Revenue)作为企业经营状况的代理变量

- 定义D为上市公司营业收入是否下降的虚拟指标,相对于第t-1期,若第t期营业收入下降,取值为1,否则取值为0

使用上市公司2003–2021年营业收入(Revenue)和企业税负支出(Tax)季度数据,运用上述模型对每个上市公司当年及前七年(共八年)的季度数据进行滚动回归,并定义回归系数 ![]() 为上市公司当年的粘性水平。回归过程中对时间序列数据进行了序列相关性检验,对存在序列相关的观测数据进行FGLS(广义可行最小二乘法)估计,以确保OLS回归结果的有效性。进一步地,根据税负粘性的定义,当回归系数

为上市公司当年的粘性水平。回归过程中对时间序列数据进行了序列相关性检验,对存在序列相关的观测数据进行FGLS(广义可行最小二乘法)估计,以确保OLS回归结果的有效性。进一步地,根据税负粘性的定义,当回归系数 ![]() 大于0,回归系数

大于0,回归系数 ![]() 为负数且显著时,意味着当营业收入下降时,企业税收支出减少幅度低于同等比例的营业收入上升所增加的幅度,且该差异具有统计上的显著性,此时

为负数且显著时,意味着当营业收入下降时,企业税收支出减少幅度低于同等比例的营业收入上升所增加的幅度,且该差异具有统计上的显著性,此时 ![]() 的值真实反映了企业税负粘性水平。若回归系数

的值真实反映了企业税负粘性水平。若回归系数 ![]() 大于0,且回归系数

大于0,且回归系数 ![]() 不显著,意味着随营业收人方向变化,税收支出变化并没有显著性差异,此时企业不存在税负粘性,则税负粘性取值为0。为便于分析,使用取绝对值的粘性结果作为企业税负粘性的度量指标,该值越大,意味着企业税负粘性越高。

不显著,意味着随营业收人方向变化,税收支出变化并没有显著性差异,此时企业不存在税负粘性,则税负粘性取值为0。为便于分析,使用取绝对值的粘性结果作为企业税负粘性的度量指标,该值越大,意味着企业税负粘性越高。

之所以从2003年开始,是因为1998 年开始使用现金流量表,提供上市公司每年支付的各项税费数据,然而1998-2002年只有中报和年报数据,2003年之后才有各个季度数据。

参考文献

魏志华, & 卢沛. (2021). 税收竞争, 征税努力与企业税负粘性. 经济学动态.

数据说明

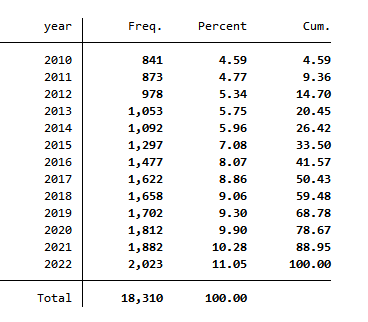

- 原始数据区间为2003-2022年,最终计算结果区间为2010-2022年

- 剔除金融类上市公司

- 剔除当期和滞后一期上市公司税费支付、营业收入为负值的样本

- 剔变量缺失的样本

- 要求每个企业至少应包括20个以上的有效观测值并对季度数据进行滚动回归。

- 为避免极端值对回归结果的干扰,对连续变量在1%~99%分位数上进行了缩尾处理。

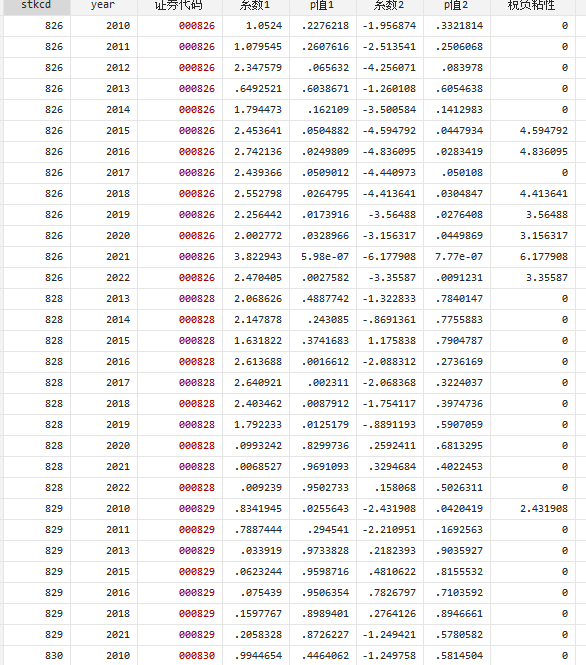

数据截图

各年数据量

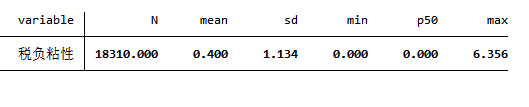

描述性统计

评论前必须登录!

注册